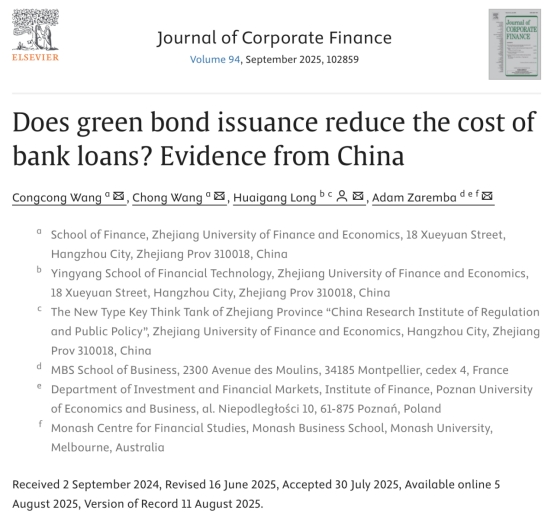

近日,我院王聪聪教授(第一作者)、王翀博士研究生和盈阳金融科技学院龙怀钢副教授(通讯作者),蒙彼利埃高等商学院副教授Adam Zaremba的合作论文“Does green bond issuance reduce the cost of bank loans? Evidence from China”于金融学领域权威学术期刊、ABS4星期刊,我校认定的外文一级A类SSCI期刊Journal of Corporate Finance上正式发表。

Abstract

We examine how the issuance of green bonds affects the cost of bank loans. We find that an initial bond issuance reduces loan costs by 55 basis points (bps), with an even larger reduction of 66 bps for firms issuing green bonds for the first time. These effects are more pronounced among firms with greater information asymmetry and lower bond financing costs. We explore two potential mechanisms behind these results: a signaling channel, where bond issuance helps mitigate information asymmetry, and an alternative financing channel, where access to bond markets enhances a firm's bargaining power with banks. Overall, our findings reveal spillover effects from bond to bank financing, offering empirical insight into how direct financing influences the cost of indirect financing in the Chinese market.

摘要

本文研究了绿色债券发行如何影响银行贷款成本。研究发现,首次发行债券可使贷款成本降低55个基点,而对于首次发行绿色债券的企业,降幅更大,达到66个基点。这些效应在信息不对称程度更高、债券融资成本更低的企业中更为显著。本文探讨了这些结果背后的两种潜在机制:一是信号渠道,即债券发行有助于缓解信息不对称;二是替代融资渠道,即进入债券市场增强了企业与银行的议价能力。总体而言,本文的研究结果揭示了从债券融资到银行贷款的溢出效应,为理解中国市场上直接融资如何影响间接融资成本提供了实证依据。

问题提出

传统理论认为债券发行通过降低信息不对称减少贷款成本(如美国市场),绿色债券因强制环境披露应更具优势。但中国独特的金融抑制环境导致非上市企业长期面临债券市场准入壁垒,依赖银行融资。2015年国家发展改革委发布政策改革允许非上市企业发行绿色债券,为研究提供自然实验场景。核心矛盾在于:中国严格的绿色债券监管(100%资金投向认证项目与债券存续期内强制信息披露)能否产生更强信号效应?中国公司债券普遍的发行溢价是否会导致绿色债券产生更多的绿色溢价?直接融资对间接融资的溢出路径在中国制度下如何运作?这些疑问构成研究起点。

研究发现

本文研究了中国企业首次发行债券(特别关注绿色债券的作用)对银行贷款成本的影响。本研究采用面板回归框架,选取的样本为2011年至2023年间至少发行过一次绿色或传统公司债券的中国上市及非上市公司。数据分析表明,样本企业在首次债券发行、绿色债券发行和传统公司债券发行后,银行贷款的平均成本均出现显著下降,降幅分别为55、66和53个基点。此外,本研究使用PSM-DID模型进行了内生性检验,并进行了一系列其他稳健性检验以确认结果的可靠性。与关于美国市场的研究结论一致,本研究发现首次债券发行能够降低中国企业的银行贷款成本。本文还详细分析了发行绿色债券对银行贷款成本影响的特殊性。

进一步研究发现,中国企业首次进入债券市场时,可以通过两个关键机制降低银行贷款成本:信号传递机制和替代性融资渠道。研究强调,债券发行的降低效应在绿色债券上表现尤为明显,因其对上述机制具有显著影响。绿色债券在降低企业与投资者之间的信息不对称方面发挥了关键作用,同时也降低了银行的信息垄断租金和银行贷款成本。

研究贡献

首先,本研究从债券发行的视角揭示了银行贷款成本的决定因素。尽管信号传递框架在美国的讨论中占据主导地位,但本文探究了中国公司债券市场中的发行溢价现象。这种溢价为债券融资创造了定价优势,并支持其作为银行贷款的替代品。本研究的发现补充了关于绿色债券发行如何影响企业资本成本的研究,并进一步丰富了有关债券发行的经济影响以及绿色债券与传统债券差异研究。

其次,本文通过论证债券发行(尤其是绿色债券发行)可作为向市场传递的一种可靠信号,拓展了关于贷款定价中信息不对称的讨论。这一点在中国尤为重要,因为在中国,银行(尤其是对非上市公司而言)主导了企业融资。债券发行强制披露私人信息,从而削弱了在位银行的信息优势,降低了垄断租金,进而降低了贷款成本。研究丰富了关于信息不对称条件下贷款行为的文献。

再次,本文评估了中国推动企业直接融资政策的有效性。研究结果表明,债券发行为企业提供了可行的银行贷款替代方案,对于贷款依赖度高的企业尤其如此。绿色债券的发行增强了企业的议价能力,并降低了其对银行信贷的依赖,为中国公司融资政策的研究做出了贡献。

论文链接:https://doi.org/10.1016/j.jcorpfin.2025.102859

金融学院一直以来高度重视科学研究,深入贯彻“新财经战略”,将科研创新能力视为学科核心竞争力的重要组成部分,坚持以研促教,强化有组织科研活动。学院教师科研团队以一流学科建设标准严格要求,积极探索、勇于创新,积极参与国内国际合作,取得了一系列达到国际前沿水平的研究成果,为学校建设特色鲜明的一流财经大学贡献力量。