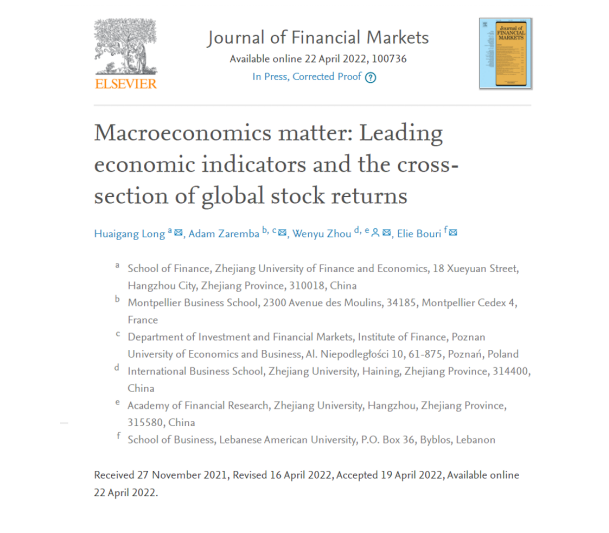

研究成果:

Long, H., Zaremba, A.& Zhou, W.et al. Macroeconomics matter: Leading economic indicators and the cross-section of global stock returns[J]. Journal of Financial Markets, 2022: 100736。

作者依次为:浙江财经大学副教授龙怀钢,法国蒙特彼埃商学院副教授AdamZaremba、浙江大学国际商学院助理教授周闻宇、黎巴嫩大学商学院副教授Elie Bouri。

发表刊物JournalofFinancialMarkets为金融学领域权威学术期刊、ABS3星期刊,我校认定的外文1A类SSCI期刊上正式发表。

研究摘要:

经济先行指标可以帮助预测未来的企业经营状况,还可以用来预测股票市场总体收益率吗?为了回答这个问题,本文检验了来自39个市场近60年的样本数据,发现经济综合先行指标(CLI)的短期变化与股票市场横截面未来回报率正相关。CLI增幅最高的五分位市场组合,平均每月比CLI增幅最低的五分位组合的收益率高1.43%.CLI的预测能力在一系列稳健性检验后依然存在,并且不能被现有的风险因子所解释。本文的研究结果揭示了一种可用于交易ETF基金的有效投资策略。

学术意义:

该研究丰富了关于预测股票市场风险溢价的相关研究,证明了宏观经济变量如通货膨胀率、失业率、利率变化等包含着关于股票未来回报率的丰富信息,对我国发展应用经济预警指标的政策含义具有较大启示作用。